Am Freitag (23. Mai) hat der Bundestag das so genannte Rentenpaket verabschiedet. Es soll am 1. Juli in Kraft treten. Mit dabei: Die abschlagsfreie Rente ab 63. Diese erspart vielen älteren Arbeitnehmern Rentenabschläge von 100 Euro und mehr im Monat. Das summiert sich bei einer 20-jährigen Rentenbezugszeit auf ein Rentenplus von 24.000 Euro und mehr. Wie sieht die Neuregelung genau aus und für wen kommt sie in Frage? Wir geben ausführlich Rat.

Wer kann profitieren?

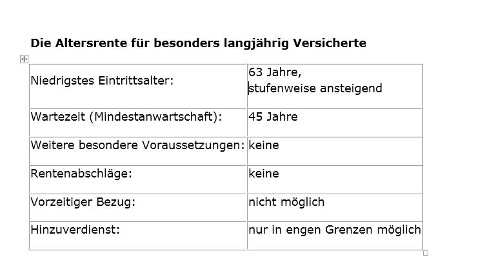

Wer eine 45-jährige Wartezeit erfüllt, kann künftig ab 63 Jahren ohne Abschläge (also ohne Kürzungen) in Rente gehen. Der Gesetzgeber hat dabei keine neue Rentenart geschaffen, sondern die bereits 2012 eingeführte „Altersrente für besonders langjährig Versicherte“ modifiziert. Bislang gab es diese erst ab 65 Jahren. Diese Rente kann nun von den Geburtsjahrgängen bis einschließlich 1963 schon vor dem 65. Lebensjahr bezogen werden.

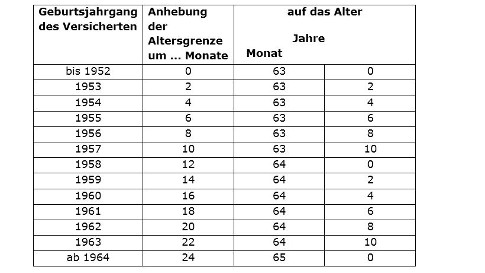

Zwar wird das vorzeitige Altersruhegeld derzeit unter dem Label „Rente mit 63“ gehandelt, die 63-Jahres-Grenze gilt jedoch nur für diejenigen, die vor 1953 geboren sind. Ab dem Jahrgang 1953 steigt die Altersgrenze stufenweise um je zwei Monate pro Geburtsjahrgang an (s. Tabelle). Für 53-er gilt eine Grenze von 63 Jahren und zwei Monaten. Wer also beispielsweise im Mai 1953 geboren wurde, kann die neue Rente ab August 2016 erhalten. Das ist der Monat, der demjenigen folgt, an dem der oder die Betreffende 63 Jahre und zwei Monate alt wird. Für 54-er sind es 63 Jahre und vier Monate und so weiter. Ab dem Jahrgang 1964 gilt dann – wie bisher – die 65-Jahres-Grenze.

Das Altersruhegeld kommt nur infrage für diejenigen, auf deren Rentenkonto 45 Jahre mit Pflichtbeiträgen bzw. so genannten Berücksichtigungszeiten (vor allem für Kindererziehung) stehen. Arbeitnehmer/innen, die früh – etwa mit 16 – ihre Lehre begonnen haben und ihr Leben lang durchgearbeitet haben, kommen bereits mit 61 Jahren auf die verlangten 45 Beitragsjahre und haben damit Anspruch auf diese Altersrente. Akademiker/innen, die erst später – in aller Regel erst mit Ende 20 – ins Arbeitsleben eingestiegen sind, können das neue Ruhegeld in der Regel nicht erhalten. Denn Schul- und Studienjahre werden bei der 45-jährigen Wartezeit nicht berücksichtigt.

Die Zeiträume, in denen Pflichtbeiträge wegen Kindererziehung oder der Pflege von Angehörigen geflossen sind, zählen jedoch mit – genau wie Kinderberücksichtigungszeiten (s. unten) und Zeiten des Krankengeldbezugs oder des Wehr- oder Zivildienstes.

Auch Zeiten des Arbeitslosengeld-Bezugs zählen mit …

Auch Zeiten des Bezugs der Versicherungsleistung Arbeitslosengeld (ALG) I werden mitgerechnet, wenn geprüft wird, ob die 45-jährige Wartezeit für die Altersrente für besonders langjährig Versicherte erfüllt ist. Zeiten des Bezugs der früheren Arbeitslosenhilfe oder des jetzigen Arbeitslosengeldes II („Hartz IV“) bleiben dagegen außen vor. Teilweise kann die Rentenversicherung dem Rentenkonto der Betroffenen allerdings nicht entnehmen, ob früher ALG I oder Arbeitslosenhilfe bezogen wurde. Falls den Betroffenen keine Bescheide der Arbeitsämter mehr vorliegen, kann der Bezug von ALG I gegebenenfalls durch eine eidesstattliche Versicherung glaubhaft gemacht werden.

… außer in den letzten zwei Jahren vor der abschlagfreien Rente

Zeiten des Bezugs von Arbeitslosengeld I in den letzten beiden Jahren vor dem Rentenbeginn werden jedoch ausgeklammert, wenn geprüft wird, ob die 45-jährige Wartezeit erfüllt ist. So soll – wie der Gesetzgeber meint – eine „Frühverrentungswelle“ verhindert werden. Von dieser Regelung gibt es nur dann eine Ausnahme, wenn die Arbeitslosigkeit in den letzten zwei Jahren vor Rentenbeginn durch eine Insolvenz oder vollständige Geschäftsaufgabe des Arbeitgebers verursacht wurde. In diesem Fall werden auch die „späten“ Arbeitslosengeld-Zeiten mitgezählt.

Ein Beispiel hierzu: Ein Arbeitnehmer mit 44 Beitragsjahren wird im Juli 2014 mit genau 62 Jahren von seinem Arbeitgeber entlassen und bekommt ALG I. Er beabsichtigt, ab Juli 2015 die abschlagsfreie Altersrente für besonders langjährig Versicherte zu beantragen. Wenn geprüft wird, ob er die Anspruchsvoraussetzungen hierfür erfüllt, wird das letzte Jahr mit ALG-I-Bezug nicht mitgezählt. Er kommt deshalb nur auf 44 anrechenbare Rentenjahre – und bekommt deshalb keine abschlagsfreie Rente. Gegebenenfalls muss er dann – wenn er mit 63 in Rente gehen möchte – die „Altersrente für langjährig Versicherte“ in Anspruch nehmen. Dabei müsste er dann aber einen Rentenabschlag von 9 Prozent hinnehmen.

Allerdings: Falls er im Juli 2014 entlassen wurde, weil sein ehemaliger Arbeitgeber Pleite gemacht hat, wird er die abschlagsfreie Rente mit 63 doch bekommen.

Tipp: Versicherungspflichtiger Minijob kann Rentenanspruch sichern

Wer mit 61 oder später seine Arbeit verliert und Arbeitslosengeld I erhält, kann die „Zwei-Jahres-Klausel“, die der Gesetzgeber zur Nicht-Berücksichtigung von ALG-I-Zeiten in das sechste Sozialgesetzbuch aufgenommen hat, allerdings auskontern – wenn er eine geringfügige Beschäftigung findet. Solche so genannten Minijobs sind seit Anfang 2013 im Grundsatz rentenversicherungspflichtig (soweit die Rentenversicherungspflicht nicht „abgewählt“ wird). Es handelt sich hiermit also letztlich um ganz normale rentenversicherungspflichtige Beschäftigungsverhältnisse. Die Zeit der Mini-Beschäftigung zählt als Pflichtbeitragszeit und wird somit mitgerechnet, wenn geprüft wird, ob die 45-jährige Wartezeit für die Altersrente für besonders langjährig Versicherte erfüllt ist.

Mit anderen Worten: Wer beispielsweise mit 61 seine Arbeit verliert und bis dahin 43 anrechenbare Jahre für die neue Rente vorweisen kann und danach sofort einen rentenversicherungspflichtigen Minijob aufnimmt und diesen zwei Jahre ausübt, erfüllt mit 63 die Anspruchsvoraussetzungen für diese Rente.

Der Minijob steht im Übrigen dem Anspruch auf ALG I nicht entgegen. Allerdings werden anrechenbare Einkünfte über 165 Euro (monatliches Gehalt) voll vom ALG I abgezogen. Wichtig ist allerdings: Die Aufnahme einer Beschäftigung muss der Arbeitsagentur umgehend gemeldet werden. Sofern die Bemühungen um eine vollwertige sozialversicherungspflichtige Beschäftigung „dadurch nicht eingeschränkt werden und die wöchentliche Arbeitszeit unter 15 Stunden liegt“, wird der Anspruch auf Arbeitslosengeld I nicht berührt, schreibt die Bundesagentur für Arbeit.

Ein Beispiel: Ein geringfügig Beschäftigter, der Arbeitslosengeld I bezieht, ist monatlich 12 Stunden tätig und verdient dabei 16 Euro brutto pro Stunde. Dies ergibt ein monatliches Gehalt in Höhe von 192 Euro. Der auf den Arbeitnehmer anfallende Rentenversicherungsbeitrag beläuft sich auf 7,49 Euro (3,9 % von 192 Euro). Monatlich werden ihm damit 184,51 Euro überwiesen. Als Werbungskosten kann der Mini-Jobber die Kosten für die Fahrt mit seinem PKW zu seinem Arbeitsplatz ansetzen. Diese belaufen sich auf 18 Euro (4 x im Monat 15 Entfernungskilometer x 0,30 Euro). Als anrechenbares Einkommen verbleiben damit 166,51 Euro. Damit wird der Freibetrag von 165 Euro, der allen ALG-I-Beziehern für Nebeneinkünfte zugestanden wird, um genau 1,51 Euro überschritten. Sein ALG I wird damit monatlich um 1,51 Euro gekürzt.

Wichtig zu wissen ist zudem: Nach den derzeit geltenden gesetzlichen Regelungen kann ein solchen Minijob auch beim vorherigen Arbeitgeber ausgeübt werden.

Auch Kinderberücksichtigungszeiten zählen

Die Altersrente für besonders langjährig Versicherte, bringt nicht nur Männern Vorteile, sondern auch vielen Frauen. Dafür sorgen die „Kinderberücksichtigungszeiten“. Selbst wenn ein Elternteil – meist geht es ja um die Mutter – in den ersten zehn Lebensjahren eines Kindes keine sozialversicherungspflichtige Beschäftigung ausgeübt hat, zählt diese Zeit als Berücksichtigungszeit und wird mitgerechnet, wenn es um den Anspruch auf die neue Altersrente geht.

Wer mehrere Kinder hat, bei dem zählt meist als Berücksichtigungszeit der Zeitraum bis das jüngste Kind zehn Jahre alt ist. Wer beispielsweise drei Kinder hat, die altersmäßig neun Jahre auseinander liegen, dem werden bis zu 19 Jahre Kinderberücksichtigungszeit anerkannt. Gerade im Zusammenhang mit der Altersrente für besonders langjährig Versicherte sind diese Zeiten sehr interessant. Denn sie führen – wenn noch entsprechend lange Beschäftigungszeiten hinzukommen – häufig dazu, dass ein Anspruch auf diese „beste“ Altersrente besteht. Zehn Jahre Kinderberücksichtigungszeit plus 35 Jahre sozialversicherungspflichtiger Beschäftigung reichen, um gegebenenfalls die neue abschlagfreie Rente erhalten zu können.

Übrigens: Frauen, die in der zehnjährigen Kinderberücksichtigungszeit einer sozialversicherungspflichtigen Beschäftigung nachgegangen sind, winkt zudem auch noch ein Rentenzuschlag. Denn Beschäftigungszeiten, in denen sie zwischen dem dritten und zehnten Geburtstag eines Kindes weniger als der Durchschnitt aller Rentenversicherten verdient haben, werden um bis zu 50 Prozent aufgewertet. Voraussetzung dafür ist, dass die Frauen 25 Jahre mit rentenrechtlichen Zeiten vorweisen können. Dieses fällt den meisten allerdings leicht, da die Kinderberücksichtigungszeit hierbei mitgerechnet wird. . Diese Regelung gilt allerdings nur für Beschäftigungszeiten ab 1992.

Tipp: Berücksichtigungszeiten auf dem Rentenkonto eintragen lassen

Die Berücksichtigungszeiten wegen Kindererziehung sollten im Standardfall nach Ablauf – also zehn Jahre nach der Geburt – beantragt werden. Dafür gibt es das Formular V820 der Deutschen Rentenversicherung, das man auch im Internet herunterladen kann [Link: http://www.deutsche-rentenversicherung.de/cae/servlet/contentblob/217234/publicationFile/54507/V0820.pdf.]

Ohne Antragstellung werden diese Zeiten von der Rentenversicherung nicht berücksichtigt – auch dann nicht, wenn aus dem Rentenkonto klar hervorgeht, dass ein Kind vorhanden ist. Doch keine Panik: Wer bislang versäumt hat, diese Zeiten eintragen zu lassen, hat nichts verpasst: Die Zeiten können auch noch kurz vor dem Rentenantrag nachgetragen werden.

Welche Zeiten sonst noch zählen

Das Bundesarbeitsministerium hat – um Missverständnisse zu vermeiden – in die Begründung des Gesetzesentwurfs eine Liste von Leistungen aufgenommen, die bei der 45-jährigen Wartezeit mitgezählt werden sollen: „Es handelt sich hierbei um Zeiten des Bezugs von Entgeltersatzleistungen der Arbeitsförderung, Leistungen bei Krankheit und Übergangsgeld und deren Vorläuferleistungen. Dabei zählen zu den Entgeltersatzleistungen der Arbeitsförderung beispielsweise Kurzarbeitergeld, Transferkurzarbeitergeld, Saisonkurzarbeitergeld, Arbeitslosengeld bei beruflicher Weiterbildung, Strukturkurzarbeitergeld, Schlechtwettergeld und Winterausfallgeld.“

Freiwillige Beiträge zählen nur in Ausnahmefällen

Zeiten mit freiwilliger Beitragszahlung zählen in aller Regel nicht mit, wenn geprüft wird, ob die 45-jährige Wartezeit für die Altersrente für besonders langjährig Versicherte erfüllt ist. Von dieser Regel gibt es allerdings eine Ausnahme, die aber nur eine kleine Gruppe von selbstständigen Handwerkern betrifft.

Abschlagsfreie Rente gilt nicht für „Bestandsrentner“

Wer bereits nach dem „alten“ – bis Ende Juni 2014 geltenden – Recht eine Altersrente erhält, kann in der Regel von der neuen abschlagsfreien Rente ab 63 nicht profitieren. Dies gilt jedenfalls dann, wenn der Rentenbescheid rechtskräftig geworden ist (also nach dem Ende der Widerspruchsfrist). Bis zu diesem Zeitpunkt kann ein Rentenantrag zurückgenommen werden. Für diejenigen, die erst im April oder Mai 2014 ihren Rentenantrag eingereicht haben, kann es sich unter Umständen lohnen, die Rücknahme zu prüfen und einen neuen Antrag auf die abschlagsfreie Rente zu stellen.

![]() hier geht es zum Rentenpaket

hier geht es zum Rentenpaket

![]() hier findet ihr Fragen und Antworten zum Rentenpaket

hier findet ihr Fragen und Antworten zum Rentenpaket

Können Sie keine PDF Dateien öffnen, dann haben Sie hier die Möglichkeit den Acrobat Reader herunterzuladen! Download Acrobat Reader

© IG BCE Coesfeld 2001

Aktualisiert am

Mittwoch, 05 April 2017

zur Startseite

![]()

nach oben

![]()